2025 한국은행 금리인상 전망 고정금리 갈아타기 타이밍 완벽 정리

한국은행이 기준금리 인상을 다시 저울질하고 있다는 신호가 이어지면서 대출 보유자들의 불안감이 커지고 있어요. 변동금리 대출을 그대로 유지해도 될지, 지금 당장 고정금리로 갈아타야 할지 판단이 서지 않는 분들이 많아요. 한국은행 금리인상 전망과 대출이자 폭등 가능성, 그리고 고정금리 갈아타기 타이밍까지 한 번에 정리해 드릴게요.

한국은행 기준금리 인상 전망, 지금 어디쯤 왔나

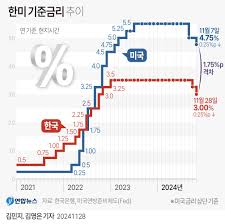

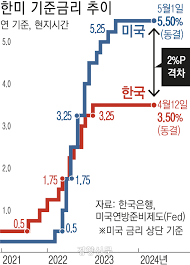

한국은행 금융통화위원회는 2025년 상반기 내내 동결 기조를 유지해 왔어요. 하지만 소비자물가지수(CPI)가 목표치인 2%를 다시 상회하기 시작했고, 미국 연준(Fed)의 고금리 장기화 기조가 이어지면서 한국은행도 인상 카드를 다시 꺼낼 수밖에 없는 상황으로 몰리고 있어요. 시장에서는 연내 0.25%p 인상 가능성을 50% 안팎으로 보고 있으며, 2차 인상 가능성도 배제할 수 없다는 분석이 나오고 있어요. 특히 환율이 1,400원대를 넘는 고환율 국면이 지속되면 한국은행의 인상 결정에 속도가 붙을 수 있어요. 금통위 정례회의는 연간 8회 열리는 만큼, 하반기 회의에서 결정이 날 가능성이 높다는 게 전문가들의 공통된 시각이에요.

금리 0.25%p 오르면 대출이자 얼마나 늘어나나

기준금리가 0.25%p 오르면 시중은행 대출금리는 이를 빠르게 반영해요. 코픽스(COFIX)와 금융채 금리가 연동되어 있어서 변동금리 대출자는 통상 1~3개월 이내에 이자 상승을 체감하게 돼요. 주택담보대출 2억 원을 30년 만기 변동금리로 보유 중이라면, 금리가 0.25%p 오를 때 월 이자 부담은 약 3만~4만 원 증가해요. 0.5%p면 6만~8만 원, 1%p면 12만~16만 원까지 늘어날 수 있어요. 3억 원 대출이라면 이 금액이 그대로 1.5배가 되고요. 신용대출이나 마이너스통장처럼 단기 변동금리 상품은 인상 시점이 더 빨리 반영되기 때문에 체감 속도가 훨씬 빨라요. 전세자금대출 역시 대부분 변동금리 구조라서 전세 2억 원 기준으로 금리가 1%p 오르면 연간 이자가 200만 원 늘어요.

고정금리 갈아타기, 지금이 타이밍인 이유

고정금리로 갈아타기 좋은 타이밍은 시장에서 금리 인상이 기정사실화되기 시작하는 시점이에요. 이미 인상이 단행된 뒤에는 고정금리 상품 역시 금리가 올라가 있기 때문에 전환 효과가 줄어들어요. 지금처럼 인상이 예고된 국면, 즉 인상 전야에 움직이는 것이 가장 유리해요. 현재 주요 시중은행의 고정금리(혼합형 포함) 주택담보대출 금리는 연 3.5~4.5% 수준인 반면, 변동금리는 3.2~4.0% 수준이에요. 지금 당장은 변동금리가 다소 낮아 보이지만, 0.5%p 이상 인상이 단행될 경우 역전될 가능성이 높아요. 특히 대출 잔여 기간이 5년 이상 남아 있는 경우라면 고정금리 전환이 장기적으로 유리한 경우가 많아요.

중도상환수수료 vs 이자절감액, 이렇게 계산하세요

고정금리로 갈아타기 전에 반드시 계산해야 할 것이 중도상환수수료예요. 대부분의 은행은 대출 실행 후 3년 이내 상환 시 중도상환수수료를 부과하는데, 통상 대출 잔액의 0.5~1.5% 수준이에요. 예를 들어 대출 잔액 2억 원에 수수료율 1%라면 200만 원이 발생해요. 반면 금리 인상으로 절감할 수 있는 이자가 연간 100만 원이라면 2년 안에 손익분기점을 넘겨요. 잔여 대출 기간이 길수록 갈아타기 손익 계산에서 유리하게 나와요. 은행 홈페이지의 대출 갈아타기 시뮬레이터나 금융감독원 금융상품한눈에 서비스를 활용하면 정확한 계산이 가능해요.

고정금리 갈아타기 전 꼭 확인할 체크리스트

고정금리 전환을 결정하기 전에 아래 사항을 반드시 점검해야 해요. 첫째, 현재 대출의 금리 변동 주기가 6개월인지 1년인지 확인하세요. 변동 주기가 길수록 전환 급박성이 낮아요. 둘째, 현재 대출 실행일로부터 3년이 지났다면 중도상환수수료 부담이 없거나 크게 줄어드니 이 조건을 먼저 확인하세요. 셋째, 혼합형 금리 상품 — 초기 3~5년 고정 후 변동 전환 — 이 순수 고정금리보다 금리가 낮은 경우가 많으니 비교해보세요. 넷째, 대환대출 플랫폼(카카오페이, 토스, 네이버페이 금융)을 통해 타행 상품과 금리를 비교하면 추가 절감 여지가 있어요. 금리 인상기에는 발 빠른 대응이 수백만 원의 차이를 만들 수 있어요.